Jednym z elementów wyliczania zdolności kredytowej jest posiadanie pozytywnej opinii w Biurze Informacji Kredytowej. Przed złożeniem wniosku kredytowego i narażeniem się na odrzucenie z powodu złego raportu BIK dobrą praktyką jest sprawdzenie samodzielnie historii kredytowej w BIK. Dzięki tym trzem krokom zawsze będziesz wiedzieć, jaka jest twoja historia kredytowa.

Krok pierwszy – poznaj BIK

Biuro Informacji Kredytowej gromadzi dane o wszystkich kredytobiorcach. Jeśli nigdy nie zaciągałeś kredytu w banku, nie będzie tam twojej historii kredytowej. Nie oznacza to wcale, że jesteś lepszym czy gorszym klientem dla banku. Po prostu ocena punktowa w BIK pozwala kredytodawcy poznać, jakim klientem jesteś, i w jaki sposób do tej pory regulowałeś swoje zobowiązania kredytowe.

Krok drugi – załóż konto w Biurze Informacji Kredytowej

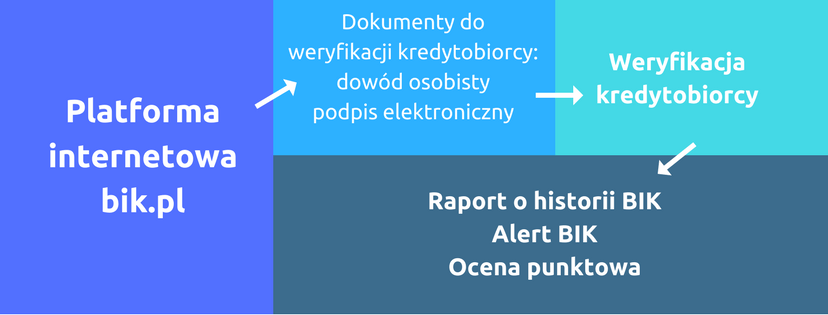

Założenie konta w BIK jest banalnie proste i każdy, kto ma dostęp do internetu może je założyć w kilku krokach. Wystarczy zalogować się na platformie internetowej BIK, która znajduje się tutaj. Warto wcześniej przygotować sobie takie dokumenty jak:

-

skan dowodu osobistego w celu potwierdzenia tożsamości,

-

ksero dowodu osobistego jeżeli będzie wysyłane do siedziby BIK,

-

podpis elektroniczny.

Po pozytywnej weryfikacji kredytobiorcy system poprosi o numer konta bankowego w celu wykonania przelewu identyfikacyjnego. Na podany numer kredytobiorcy zostanie wysłana wiadomość sms z kodem weryfikacyjnym. Po weryfikacji użytkownik platformy BIK ma dostęp do takich informacji jak:

-

zamawianie raportów o historii kredytowej,

-

aktywowanie opcji Alert BIK, która pozwala na śledzenie kiedy nasza historia jest sprawdzana w BIK,

-

możliwości zastrzeżenia dowodu osobistego.

Raz na sześć miesięcy użytkownik platformy BIK ma prawo do zamówienia raportu o swojej historii kredytowej uwzględniającej scoring, czyli ocenę punktową.

Krok trzeci – poznaj swoją przeszłość kredytową

Kiedy masz już dostęp do swojego konta w BIK sprawdzaj regularnie swój status. Zapomnienie o spłacie jednej raty, drobne opóźnienie, może zdarzyć się każdemu, ale regularne spłacanie rat kredytowych buduje pozytywną historię kredytową.

Oprócz kredytobiorcy raport o historii kredytowej może pobrać bank w celu weryfikacji kredytobiorcy. Do Biura Informacji Kredytowej mają dostęp tylko instytucje podlegające pod Komisję nadzoru Finansowego. W raporcie BIK zapisują się również wszystkie zapytania kredytowe oraz odrzucenia wniosków kredytowych. Im więcej niezrealizowanych zapytań w bankach tym niższa ocena punktowa. Najczęściej scoring uwzględniany jest przy kredytach gotówkowych.

Infografika